Sehr geehrte Mandantin,

sehr geehrter Mandant,

nachfolgend haben wir aktuelle Urteile und Neuerungen aus dem Steuer- und Wirtschaftsrecht für Sie zusammengestellt.

Alle Beiträge sind nach bestem Wissen erstellt. Eine Haftung für den Inhalt kann jedoch nicht übernommen werden.

Information zur Einführung der E-Rechnung ab dem 01.01.2025

ab dem 01.01.2025 tritt in Deutschland eine grundsätzliche Pflicht zur Nutzung elektronischer Rechnungen (E-Rechnungen) im Geschäftsverkehr zwischen inländischen Unternehmen in Kraft. Der Gesetzgeber gibt dabei Anforderungen an die technische Ausgestaltung, den Umfang der Pflicht sowie verschiedene Zeitpunkte vor, zu denen Unternehmen ihre Ausgangsrechnungen als E-Rechnungen auszustellen haben. Mit dieser Information möchten wir Ihnen die wichtigsten Details erläutern.

- Die E-Rechnung

Als E-Rechnung bezeichnet das Gesetz eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird. Genauso wichtig wie die elektronische Erstellung der strukturiert elektronischen Rechnungsdaten sind somit auch die elektronische Übermittlung durch den Rechnungsaussteller und der elektronische Empfang durch den Rechnungsempfänger. Die E-Rechnung muss – sowohl nach Erstellung als auch nach Übermittlung und Empfang – eine elektronische Verarbeitung der Rechnungsangaben ermöglichen.

Reine PDF-Dateien oder andere nicht strukturierte elektronische Formate, wie z.B. Word- (.docx), Excel- (.xlsx) oder Bilddateien (bspw. .tif oder .jpeg), erfüllen nicht die Anforderungen an eine E-Rechnung. Zwar können auch diese Dateien elektronisch erzeugt, übermittelt und empfangen werden, jedoch handelt es sich dabei nur um digitale, bildhafte Darstellungen von Rechnungen, die nicht elektronisch weiterverarbeitet werden können.

Geben Sie Ihren Rechnungen die richtige „Struktur“!

Als elektronische Rechnung gilt ab 01.01.2025 nur eine Rechnung, bei der die erforderlichen Rechnungsdaten als strukturierter elektronischer Datensatz in einer XML-Datei vorliegen.

Unstrukturierte Formate stellen – ebenso wie die Papierrechnung – nach dem Gesetz künftig eine sonstige Rechnung dar. Sie dürfen nach Ende der Übergangsfristen (vgl. Punkt 4) nur noch in Ausnahmefällen gestellt werden.

- Zulässige Formate der E-Rechnung

Grundsätzlich existieren keine konkreten Technologievorgaben für die E-Rechnung. Somit kann das strukturierte elektronische Format der E-Rechnung zwischen Rechnungsaussteller und Rechnungsempfänger dem Grunde nach frei vereinbart werden.

Inhaltlich muss das strukturiert elektronische Rechnungsformat ab dem 01.01.2025 jedoch der europäischen Norm für elektronische Rechnungen (Norm EN 16931) entsprechen. Zumindest muss das Formateine richtige und vollständige Extraktion der erforderlichen Daten in ein der Norm EN 16931 entsprechendes Format ermöglichen oder mit einem solchen Format interoperabel sein.

In Deutschland beruhen insbesondere zwei führende Rechnungsformate auf der Norm EN 16931, die sog. „XRechnung“ und „ZUGFeRD“. Beide Formate werden bereits angewendet.

XRechnung

Bei der XRechnung (XML-basiertes semantisches Rechnungsdatenmodell) handelt es sich um ein im öffentlichen Auftragswesen bereits gängiges Rechnungsformat. Es besteht aus einer XML-Datei. Zur Nutzung bedarf es eines Visualisierungstools. Anderenfalls ist das Format für das menschliche Auge nicht lesbar, da es keine visuelle Komponente beinhaltet.

ZUGFeRD

Bei dem ebenfalls bereits in Nutzung befindlichen ZUGFeRD-Format (Zentraler User Guide des Forums elektronische Rechnung in Deutschland) handelt es sich um ein sog. hybrides Rechnungsformat. Dieses Format ermöglicht die strukturierte Übermittlung der Rechnungsdaten in einer PDF-Datei. Sie besteht aus einer Bilddatei und einem strukturierten elektronischen Datenteil. Ab der Version 2.0.1 erfüllt eine ZUGFeRD-Rechnung die Anforderungen an eine E-Rechnung.

Vereinbaren Sie das passende Format!

Das anzuwendende E-Rechnungsformat kann grundsätzlich zwischen Rechnungsaussteller und Rechnungsempfänger vereinbart werden. Aus dem vereinbarten elektronischen Format müssen sich jedoch alle erforderlichen Rechnungsangaben richtig und vollständig in ein Format überführen lassen, das der Norm EN 16931 unmittelbar entspricht oder mit einem solchen Format interoperabel ist. Das Bundesministerium der Finanzen erkennt die XRechnung und ZUGFeRD als zulässige Formate an.

- Umfang der E-Rechnungspflicht

Als Unternehmer sind Sie zur Ausstellung einer E-Rechnung verpflichtet, wenn Sie Ihre Leistungen gegenüber einem anderen inländischen Unternehmer erbringen. Dies gilt auch, wenn Sie ein land- oder forstwirtschaftliches Unternehmen führen oder umsatzsteuerlicher Kleinunternehmer sind. Als inländische Unternehmer sieht das Gesetz diejenigen an, die ihren Sitz, den Ort der Geschäftsleitung oder ihren gewöhnlichen Aufenthalt in Deutschland haben. Ebenfalls als im Inland ansässig gelten in Deutschland belegene Betriebsstätten eines ausländischen Unternehmers.

Für folgende Rechnungen brauchen Sie auch zukünftig keine E-Rechnung auszustellen:

- Rechnungen über Leistungen, die nach den § 4 Nummer 8 bis 29 UStG steuerfrei sind,

- Rechnungen über Kleinbeträge bis 250 Euro,

- Fahrausweise,

- Rechnungen an ausländische Unternehmer,

- Rechnungen an private Endverbraucher.

Obacht bei Leistungserbringung an ausländische Unternehmer!

Eine E-Rechnung ist grundsätzlich nur bei Leistungserbringung an einen inländischen Unternehmer auszustellen. Ist Ihr Kunde ein ausländischer Unternehmer, dem Sie keine E-Rechnung im Sinne des Gesetzes ausstellen, empfiehlt es sich, den Status des Geschäftspartners zu dokumentieren. Lassen Sie sich hierzu, soweit vorhanden, die Umsatzsteuer-Identifikationsnummer geben. Auch ein Auszug aus dem ausländischen Handelsregister kann bei der Nachweisführung hilfreich sein.

- Beginn der E-Rechnungspflicht

Grundsätzlich tritt die E-Rechnungspflicht ab dem 01.01.2025 in Kraft. Allerdings ist zu unterscheiden zwischen der Pflicht, eine Rechnung zu empfangen, und der Pflicht, eine Rechnung auszustellen.

- Die Pflicht zum Empfang von E-Rechnungen

Die Pflicht zum Empfang von E-Rechnungen gilt ab dem 01.01.2025. Der bis dahin existierende gesetzliche Vorrang der Papierrechnung entfällt. Ebenso entfällt das Zustimmungserfordernis zum Erhalt von E-Rechnungen. Mit anderen Worten: Ab dem 01.01.2025 können Ihre Geschäftspartner Ihnen E-Rechnungen zusenden, ohne dass Sie dem Erhalt der E-Rechnung ausdrücklich zustimmen. Ihren Vorsteuerabzug müssen Sie dann ausgehend von der erhaltenen E-Rechnung geltend machen. Sie haben keinen Anspruch auf Ausstellung einer sonstigen Rechnung – etwa einer Papierrechnung.

Die Pflicht zum Empfang von E-Rechnungen gilt für alle inländischen Unternehmer, unabhängig davon, ob sie selbst E-Rechnungen ausstellen oder umsatzsteuerpflichtige Leistungen erbringen.

Wichtig! Damit müssen auch Vermieter, Ärzte und Betreiber von PV-Anlagen in der Lage sein, die E-Rechnung ab 01.01.2025 empfangen zu können.

Seien Sie ab 01.01.2025 empfangsbereit!

Ob und inwieweit Sie bereits ab dem 01.01.2025 E-Rechnungen erhalten, liegt nicht in Ihrer Hand. Entscheidend ist, ob Ihre Geschäftspartner bereits ab 2025 mit der Ausstellung von E-Rechnungen beginnen. Deshalb sollten Sie Ihre Empfangsbereitschaft – mindestens durch Einrichtung einer E- Mailadresse (bspw. rechnung@unternehmen.de) – direkt ab dem 01.01.2025 sicherstellen.

Tipp: Nehmen Sie noch vor dem Jahreswechsel Kontakt zu Ihren Lieferanten und sonstigen Geschäftspartnern auf. Klären Sie, welche Lieferanten bereits ab 2025 mit der Ausstellung von E-Rechnungen starten werden. Verständigen Sie sich dabei auch gleich auf ein Rechnungsformat und die Übermittlungsart.

- Die Pflicht zur Ausstellung von E-Rechnungen

Die Pflicht zur Ausstellung von E-Rechnungen für Umsätze zwischen inländischen Unternehmern beginnt grundsätzlich ebenfalls ab dem 01.01.2025. Aber: Das Gesetz sieht für Rechnungsaussteller Übergangsfristen vor:

| Bis 31.12.2026 | Bis Ende 2026 ausgeführte Umsätze dürfen weiterhin mit Papierrechnungen oder nicht strukturiert elektronischen Rechnungen abgerechnet werden. Obacht: Für nicht strukturierte Rechnungen ist die Zustimmung des Rechnungsempfängers weiterhin erforderlich. |

| KMU-Erleichterung bis 31.12.2027 | Bis Ende 2027 ausgeführte Umsätze dürfen weiterhin mit Papierrechnungen oder nicht strukturierten elektronischen Rechnungen (Obacht: Für nicht strukturierte Rechnungen ist die Zustimmung des Rechnungsempfängers weiterhin erforderlich) abgerechnet werden, vorausgesetzt: der Umsatz des Unternehmens hat im vorangegangenen Kalenderjahr die Grenze von 800.000 Euro nicht überschritten. |

| Ab 01.01.2028 | Ab 2028 sind Rechnungen, die unter die E-Rechnungspflicht fallen, ausschließlich elektronisch auszustellen und zu übermitteln. |

- Archivierung von E-Rechnungen

E-Rechnungen sind, wie auch Papierrechnungen, für die Dauer der gesetzlichen Aufbewahrungsfrist zu archivieren. Die gesetzliche Aufbewahrungsfrist beträgt derzeit zehn Jahre. Sie beginnt mit Ablauf des Jahres, in dem die letzte Eintragung oder Änderung an der E-Rechnung vorgenommen wurde.

Bei der Archivierung von E-Rechnungen ist darauf zu achten, dass diese in ihrem ursprünglichen Format und unveränderbar aufbewahrt werden. Diese Anforderungen sind insbesondere für den strukturierten Datenteil einer E-Rechnung relevant. Die XML-Datei einer E-Rechnung darf auch während des Archivierungsprozesses nicht durch Formatumwandlung gelöscht werden. Denn die maschinelle Verarbeitung und Auswertbarkeit der E-Rechnung muss für die Finanzverwaltung auch während der Aufbewahrungsfrist möglich sein.

Archivieren Sie stets unverändert und im ursprünglichen Dateiformat!

Stellen Sie bei der Archivierung von E-Rechnungen unbedingt sicher, dass diese im ursprünglichen Dateiformat und unverändert aufbewahrt werden. Dies gilt auch, wenn der Rechnungsaussteller Ihnen für eine gewisse Übergangszeit als Serviceleistung neben der E-Rechnung eine inhaltsgleiche sonstige Rechnung zur Verfügung stellt.

Lassen Sie uns darüber sprechen!

Übernehmen wir als Steuerberater für Sie die Buchhaltung, sollten wir uns auch darüber abstimmen, wie Ihre E-Rechnungen im ursprünglichen Format zu uns gelangen. Hierfür bestehen bereits jetzt technische Lösungen. Lassen Sie uns zeitnah dazu austauschen.

- Kontaktieren Sie uns!

Die Umstellung auf die E-Rechnung ist ein großer Schritt. Es handelt sich aber um eine Pflichtaufgabe! Das Gute daran: Die Umstellung eröffnet zugleich viele Möglichkeiten, Geschäftsvorfälle deutlich einfacher und effizienter zu erfassen. Durch die Optimierung der Prozesse können auch Kapazitäten Ihrer Mitarbeitenden frei werden.

Die ab dem 01.01.2025 geltende Empfangspflicht für E-Rechnungen steht unmittelbar bevor. Wir empfehlen Ihnen, sich frühzeitig mit der Umstellung zu beschäftigen. Selbstverständlich stehen wir Ihnen auch bei dieser Aufgabe beratend zur Seite. Gemeinsam können wir Ihre Prozesse analysieren und (Software-)Lösungen implementieren, die zu Ihnen passen und auch mit unseren Arbeitsabläufen kompatibel sind.

Melden Sie sich gern für weitere Informationen oder die Vereinbarung eines Beratungstermins.

| Themen dieser Ausgabe (Juli/August 2021) | |

| Ist-Besteuerung im Gründungsjahr | Fristverlängerung beim Corona-Bonus |

| Kaufpreisaufteilung für ein bebautes Grundstück | Ermittlung der ortsüblichen Miete |

| Abgrenzung zwischen Geldleistung und Sachbezug | Behandlung von Erhaltungsaufwendungen |

| Steuer- und Wirtschaftsrecht |

| Unternehmer |

Ist-Besteuerung im Gründungsjahr

Das Finanzamt kann die Gestattung der Ist-Besteuerung zurücknehmen, wenn der Unternehmer unrichtige Angaben hinsichtlich seines voraussichtlichen Gesamtumsatzes gemacht hat. Die Höhe des Gesamtumsatzes im Gründungsjahr ist nach den voraussichtlichen Verhältnissen des Gründungsjahres zu ermitteln und auf das gesamte Jahr hochzurechnen; dabei sind die Grundsätze der sog. Soll-Besteuerung anzuwenden, so dass es auf die Erbringung der Leistung des Unternehmers und nicht auf die Bezahlung durch den Kunden ankommt.

Hintergrund: Grundsätzlich entsteht die Umsatzsteuer mit der Ausführung der Leistung, so dass es auf die Bezahlung durch den Kunden nicht ankommt (sog. Soll-Besteuerung). Auf Antrag kann der Unternehmer die sog. Ist-Besteuerung anwenden, wenn er bestimmte Voraussetzungen erfüllt. U.a. darf sein Gesamtumsatz nicht über 600.000 € liegen (bis einschließlich 2019 lag die Grenze bei 500.000 €).

Sachverhalt: Die Klägerin war eine am 20.9.2011 gegründete GbR, die Photovoltaikanlagen errichtete. Sie beantragte beim Finanzamt die Ist-Besteuerung und erklärte, dass sie im Jahr 2011 voraussichtlich Umsätze i. H. von 30.000 € erzielen würde. Das Finanzamt gestattete daraufhin am 15.12.2011 die Ist-Besteuerung. Die Klägerin hatte allerdings im November 2011 bereits einen Vertrag über die Errichtung einer Photovoltaikanlage zum Gesamtpreis von ca. 1.258.000 € netto abgeschlossen und für die Montage ein Teilentgelt von 450.000 € zzgl. Umsatzsteuer vereinbart. Im Dezember schloss sie die Montage ab und stellte ihrem Auftraggeber 450.000 € zzgl. USt in Rechnung. Der Auftraggeber zahlte ihr noch im Jahr 2011 einen Teilbetrag von ca. 78.000 €. Als das Finanzamt davon erfuhr, nahm es die Gestattung der Ist-Besteuerung zurück.

Entscheidung: Der BFH wies die Klage ab:

- Die Gestattung der Ist-Besteuerung war rechtswidrig, weil der voraussichtliche Gesamtumsatz der Klägerin den im Jahr 2011 gültigen Höchstbetrag von 500.000 € übersteigen würde. Im Jahr der Gründung ist der tatsächliche Umsatz nach den tatsächlichen Verhältnissen des Unternehmers zu ermitteln und auf das Jahr hochzurechnen.

- Hierbei gelten die Grundsätze der Soll-Besteuerung, sodass es auf die Ausführung der Leistungen/Teilleistungen der Klägerin ankommt. Die Ist-Besteuerung gilt nicht, weil die ursprüngliche Gestattung zurückgenommen worden ist.

- Aufgrund ihres Vertrags über die Errichtung einer Photovoltaikanlage konnte die Klägerin jedenfalls mit einem Teilentgelt für die Montage in Höhe von 450.000 € rechnen. Unbeachtlich ist, dass sie das Entgelt im Jahr 2011 nur teilweise, nämlich in Höhe von 78.000 €, erhalten hat; denn die Ermittlung des tatsächlichen Umsatzes im Jahr 2011 richtet sich nach der Soll-Besteuerung, also auf Grundlage der ausgeführten Leistungen/Teilleistungen.

- Da die Klägerin im September gegründet wurde, im Jahr 2011 also nur vier Monate existierte, war der zu erwartende Umsatz von 450.000 € auf das gesamte Jahr hochzurechnen, so dass sich ein Gesamtumsatz von 1.350.000 € ergab, der deutlich über der damaligen Umsatzgrenze für die Ist-Besteuerung von 500.000 € lag.

Hinweise: Für die Ermittlung des Gesamtumsatzes im Gründungsjahr zwecks Ist-Besteuerung gelten ähnliche Grundsätze wie für die Anwendung der Kleinunternehmerregelung im Gründungsjahr. Beim Kleinunternehmer wird ebenfalls der tatsächliche Gesamtumsatz in einen Jahresumsatz umgerechnet und dann geprüft, ob die hier geltende Umsatzgrenze eingehalten wird.

Kaufpreisaufteilung für ein bebautes Grundstück

Das Bundesfinanzministerium (BMF) hat eine neue Arbeitshilfe zur Aufteilung des Kaufpreises für ein bebautes Grundstück auf den Grund und Boden und auf das Gebäude veröffentlicht, nachdem die bisherige Arbeitshilfe vom BFH verworfen worden war. Die neue Arbeitshilfe sieht neben dem bisherigen Sachwertverfahren auch das Ertragswert- sowie das Vergleichswertverfahren vor.

Hintergrund: Beim Kauf eines bebauten Grundstücks, das zur Einkünfteerzielung eingesetzt, also vermietet oder betrieblich genutzt wird, muss der Kaufpreis auf den Grund und Boden sowie auf das Gebäude aufgeteilt werden. Nur der Gebäudeanteil kann abgeschrieben werden, während der Grund- und Bodenanteil nicht abgeschrieben wird. Das BMF hatte vor einigen Jahren eine Arbeitshilfe veröffentlicht, die ein Berechnungsprogramm für die Aufteilung enthielt, welches jedoch ausschließlich auf dem sog. Sachwertverfahren beruhte. Der BFH hat diese Arbeitshilfe in einem Urteil aus dem letzten Jahr als ungeeignet erachtet, weil sie nur das Sachwertverfahren vorsah und weil Regionalisierungsfaktoren unberücksichtigt blieben, die gerade in Ballungsgebieten bedeutsam sind.

Wesentlicher Inhalt der neuen Arbeitshilfe:

- Die neue Arbeitshilfe enthält mehrere Berechnungsmodi, nämlich das Ertragswertverfahren, das Vergleichswertverfahren sowie – wie bisher – das Sachwertverfahren. Das Vergleichswertverfahren ist bei Eigentumswohnungen sowie bei Ein- und Zweifamilienhäusern anwendbar. Das Ertragswertverfahren gilt für Mietwohngrundstücke, gemischt genutzte Grundstücke und Geschäftsgrundstücke, aber auch für Eigentumswohnungen und Ein- und Zweifamilienhäuser, sofern es keinen Vergleichswert gibt. Und das Sachwertverfahren kann bei allen anderen Grundstücken angewendet werden.

- Bei jeder dieser Methoden wird zunächst der Grund und Boden bewertet, indem die Fläche des Grundstücks mit dem Bodenrichtwert multipliziert wird. Dies gilt unabhängig vom jeweils anzuwendenden Verfahren.

- Anschließend wird je nach Art des Grundstücks das Vergleichswert-, Ertragswert oder Sachwertverfahren angewendet, um den Gebäudewert zu ermitteln. Abschließend werden der Gebäudewert und der Grund- und Bodenwert ins Verhältnis zum Kaufpreis gesetzt und daraus der jeweilige Anteil abgeleitet.

Hinweise: Abzuwarten ist, ob sich nach der neuen Arbeitshilfe bei Anwendung des Vergleichswert- oder Ertragswertverfahrens wirklich höhere Gebäudeanteile ergeben.

Die Arbeitshilfe ist nicht verbindlich, so dass die Kaufpreisaufteilung auch auf andere Art vorgenommen werden kann, z. B. mit Hilfe eines Sachverständigengutachtens oder anhand einer im Kaufvertrag vorgenommenen Kaufpreisaufteilung. Eine vertragliche Kaufpreisaufteilung wird vom Finanzamt allerdings häufig nicht akzeptiert, weil der sich nach der vertraglichen Aufteilung ergebende Grund- und Bodenanteil meist niedriger ist als der sich unter Anwendung des Bodenrichtwerts ergebende Betrag.

| Arbeitgeber/Arbeitnehmer |

Geldleistung oder Sachbezug

Das Bundesfinanzministerium (BMF) hat zur Abgrenzung zwischen einer Geldleistung und einem Sachbezug des Arbeitgebers Stellung genommen und erläutert anhand zahlreicher Beispiele, wann eine Geldleistung und wann ein Sachbezug, für den eine Freigrenze von aktuell 44 € monatlich gelten kann, vorliegt.

Hintergrund: Zum Arbeitslohn gehören sowohl Geldleistungen als auch Sachbezüge, also Einnahmen, die nicht in Geld bestehen. Das Gesetz gewährt derzeit bei Sachbezügen eine Freigrenze von monatlich 44 €, wenn der Sachbezug zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt wird. Wird die Freigrenze um einen Cent überschritten, ist der gesamte monatliche Sachbezug steuerpflichtig.

Nach dem Gesetz gehören zu den Einnahmen in Geld auch zweckgebundene Geldleistungen, nachträgliche Kostenerstattungen, Geldsurrogate und andere Vorteile, die auf einen Geldbetrag lauten. Zweckgebundene Gutscheine und entsprechende Geldkarten sind hingegen ein Sachbezug, sofern sie ausschließlich zum Bezug von Waren oder Dienstleistungen beim Arbeitgeber oder bei einem Dritten berechtigen und ab dem 1.1.2022 zusätzlich die Kriterien des Zahlungsdiensteaufsichtsgesetzes erfüllen.

Wesentlicher Inhalt des aktuellen BMF-Schreibens:

1. Zu den Sachbezügen gehören u.a.

- die Gewährung von Kranken-, Krankentagegeld- oder Pflegeversicherungsschutz bei Abschluss einer entsprechenden Versicherung und Beitragszahlung durch den Arbeitgeber,

- die Gewährung von Unfallversicherungsschutz, soweit der Arbeitnehmer den Anspruch gegenüber dem Versicherungsunternehmen geltend machen kann und die Beiträge nicht pauschal besteuert werden,

- die Gewährung von Papier-Essensmarken und täglichen Zuschüssen zu Mahlzeiten (sog. digitale Essensmarken) sowie

- die Gewährung von Gutscheinen oder Geldkarten, die einen Bezug von Waren bzw. Dienstleistungen vom Aussteller des Gutscheins aus seiner eigenen Produktpalette ermöglichen oder die einen Bezug von Waren bzw. Dienstleistungen aus einem begrenzten Kreis von Akzeptanzstellen im Inland ermöglichen.

Hinweis: Hierzu gehören etwa wiederaufladbare Geschenkkarten für den Einzelhandel, Tankgutscheine oder Kundenkarten von Einkaufszentren. Erfasst werden auch Gutscheine oder Geldkarten, die sich auf eine sehr begrenzte Waren- oder Dienstleistungspalette (auch aus dem Ausland) beziehen, z. B. für Netflix oder für Bekleidung und Düfte. Schließlich gilt als Sachbezug auch die Gewährung von Gutscheinen oder Geldkarten, die für bestimmte soziale oder steuerliche Zwecke im Inland eingesetzt werden (sog. Zweckkarte), z. B. Verzehrkarten in einer sozialen Einrichtung oder Behandlungskarten für ärztliche Leistungen oder Reha-Maßnahmen.

2. Zu den Geldleistungen gehören u.a.

- eine Zahlung des Arbeitgebers an den Arbeitnehmer bei Abschluss einer Kranken-, Krankentagegeld- oder Pflegeversicherung und Beitragszahlung durch den Arbeitnehmer, wenn die Zahlung des Arbeitgebers mit der Auflage verbunden ist, dass der Arbeitnehmer mit einem vom Arbeitgeber benannten Unternehmen einen Versicherungsvertrag schließt,

- zweckgebundene Geldleistungen oder nachträgliche Kostenerstattungen, z. B. eine Geldzahlung des Arbeitgebers für den Erwerb eines Fahrrads oder die Erstattung des Kaufpreises für ein Fahrrad.

Hinweise: Geldleistung und Sachbezug sind grundsätzlich steuerpflichtig. Bei einem Sachbezug kann allerdings die monatliche Freigrenze von 44 € greifen, die ab 2022 auf 50 € erhöht wird. Außerdem lässt sich der Zeitpunkt des Zuflusses bei einem Sachbezug nicht immer zweifelsfrei bestimmen, wenn z. B. ein Gutschein gewährt wird. Ist der Gutschein beim Arbeitgeber einzulösen, kommt es auf den Zeitpunkt der Einlösung an. Ist der Gutschein bei einem Dritten einzulösen, erfolgt der Zufluss mit der Hingabe des Gutscheins, weil der Arbeitnehmer in diesem Moment einen Rechtsanspruch gegenüber dem Dritten erhält.

Zu beachten ist, dass Beiträge an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung stets zu Einkünften aus nichtselbständiger Arbeit führen, ohne dass die Freigrenze für Sachbezüge anwendbar ist.

Das BMF-Schreiben gilt ab dem 1.1.2020. Allerdings beanstandet es das BMF nicht, wenn Gutscheine und Geldkarten, die ausschließlich zum Bezug von Waren oder Dienstleistungen berechtigen, aber nicht die Voraussetzungen des Zahlungsdiensteaufsichtsgesetzes erfüllen, noch bis zum 31.12.2021 als Sachbezug anerkannt werden; insoweit ist dann die Freigrenze für Sachbezüge grundsätzlich anwendbar.

Fristverlängerung beim Corona-Bonus

Die Auszahlungsfrist für den sog. Corona-Bonus wird erneut verlängert. Eine entsprechende Gesetzesänderung hat der Bundesrat am 28.5.2021 final beschlossen.

Hintergrund: Nach derzeitiger Rechtslage ist die steuerfreie Auszahlung des sog. Corona-Bonus an Arbeitnehmer i.H. von max. 1500 € bis zum 30.6.2021 möglich (s. hierzu unsere Mandanten-Information 2/2021). Diese Frist ist nun zum zweiten Mal verlängert worden und zwar bis zum 31.3.2022.

Hinweis: Erhöht wird der Bonus durch die Firstverlängerung nicht. Allerdings kann die Sonderzahlung in mehreren Teilbeträgen an Arbeitnehmer ausgezahlt werden.

| Vermieter |

Ermittlung der ortsüblichen Miete

Die ortsübliche Miete, die für die Prüfung des Werbungskostenabzugs bei den Vermietungseinkünften wichtig ist, ist vorrangig auf der Basis des örtlichen Mietspiegels zu ermitteln. Gibt es keinen Mietspiegel oder ist er nicht verwendbar, kann die ortsübliche Miete mithilfe eines öffentlich bestellten und vereidigten Sachverständigen oder durch Auskunft aus einer Mietdatenbank oder unter Heranziehung mindestens dreier vergleichbarer Wohnungen ermittelt werden. Jede dieser drei letztgenannten Ermittlungsarten ist grundsätzlich gleichrangig.

Hintergrund: Bei der Vermietung von Wohnungen fallen regelmäßig Werbungskosten an. Der Gesetzgeber sieht eine anteilige Kürzung der Werbungskosten vor, wenn die Miete weniger als 66 % bzw. – seit 2021 – weniger als 50 % der ortsüblichen Miete beträgt.

Sachverhalt: Die Klägerin vermietete seit 2015 eine 57 qm große Wohnung in Thüringen an ihre Tochter zu einer Miete von 300 € monatlich zuzüglich einer Nebenkostenpauschale von 70 €. Die Tochter trug die monatliche Abschlagzahlung für den Strom in Höhe von 49 €. Eine weitere gleich große Wohnung im selben Haus vermietete die Klägerin an einen Fremdmieter für monatlich 500 € zuzüglich einer Nebenkostenpauschale von 78 €. Das Finanzamt erkannte die Werbungskosten für die an die Tochter vermietete Wohnung nur im Umfang von 64,01 % an. Hierbei ging es von einer ortsüblichen Miete von 578 € aus, so dass die von der Tochter gezahlten 370 € weniger als 66 % hiervon, nämlich 64,01 %, betrugen.

Entscheidung: Der Bundesfinanzhof (BFH) wies die Sache zur weiteren Aufklärung an das Finanzgericht (FG) zurück:

- Bei der ortsüblichen Miete handelt es sich um die ortsübliche Kaltmiete (zuzüglich der nach der Betriebskostenverordnung umlagefähigen Kosten) für vergleichbare Wohnungen, wie sie sich aus dem örtlichen Mietspiegel ergibt. Dies kann der einfache Mietspiegel, aber auch der qualifizierte Mietspiegel sein. Maßgeblich ist dabei die sich aus dem Mietspiegel ergebende Spanne für vergleichbare Wohnungen; es ist also nicht der Mittelwert anzusetzen. Die Miete ist erst dann nicht mehr ortsüblich, wenn sie die Grenzwerte der Spanne über- oder unterschreitet.

- Die ortsübliche Miete ist nur dann nicht aus dem Mietspiegel abzuleiten, wenn es keinen Mietspiegel gibt oder der Mietspiegel nicht regelmäßig an die Marktentwicklung angepasst worden ist oder der Mietspiegel substanzielle Defizite bei der Datenerhebung aufweist oder aus sonstigen Gründen einen mangelhaften Erkenntniswert hat. Gleiches gilt, wenn es sich um ein Sonderobjekt handelt, das nicht vom Mietspiegel erfasst wird.

- In den Fällen, in denen nicht auf einen Mietspiegel zurückgegriffen werden kann, kann die ortsübliche Miete aus einem Gutachten eines öffentlich bestellten und vereidigten Sachverständigen oder aus der Auskunft einer Mietdatenbank oder aus den Mieten für mindestens drei vergleichbare und mit Adresse, Lage und Stockwerk bezeichneten Wohnungen abgeleitet werden. Jeder dieser Ermittlungswege ist grundsätzlich gleichrangig.

- Im Streitfall darf die ortsübliche Miete nicht aus der anderen von der Klägerin vermieteten Wohnung abgeleitet werden. Vielmehr muss das FG zunächst den örtlichen Mietspiegel heranziehen und bei der Höhe der gezahlten Miete auch die von der Tochter gezahlte Abschlagzahlung für den Strom berücksichtigen, da es sich insoweit um einen abgekürzten Zahlungsweg handelt; die gezahlte Miete betrug damit 419 € (300 € + 70 € + 49 €).

Hinweise: Der BFH macht deutlich, dass vorrangig der örtliche Mietspiegel auszuwerten ist, um die ortsübliche Miete zu ermitteln. Erst wenn dieser nicht vorhanden oder nicht verwertbar ist, darf auf die Mieten für drei oder mehr vergleichbare Wohnungen zurückgegriffen werden; es ist also nicht möglich, nur die Mieten für ein oder zwei vergleichbare Wohnungen heranzuziehen. Der BFH hält damit an seiner bisherigen Rechtsprechung nicht mehr fest, nach der eine vergleichbare Mietwohnung im selben Haus als Vergleichsmaßstab herangezogen werden konnte.

Behandlung nicht geltend gemachter Erhaltungsaufwendungen

Verteilt ein Vermieter größere Erhaltungsaufwendungen für seine im Privatvermögen befindliche Immobilie auf mehrere Jahre und stirbt er vor Ablauf des Verteilungszeitraums, kann der noch nicht berücksichtigte Teil der Erhaltungsaufwendungen im Todesjahr in einer Summe als Werbungskosten des verstorbenen Vermieters abgezogen werden. Der noch nicht berücksichtigte Teil geht also nicht auf die Erben über und kann daher auch nicht von den Erben steuerlich fortgeführt werden.

Hintergrund: Vermieter können größere Aufwendungen für den Erhalt ihrer Immobilie, die nicht zum Betriebsvermögen gehört, auf zwei bis fünf Jahre gleichmäßig verteilen.

Sachverhalt: Der Ehemann der Klägerin hatte eine Immobilie vermietet, die zu seinem Privatvermögen gehörte. In den Jahren 2012 bis 2015 hatte er größere Erhaltungsaufwendungen getätigt, die er auf fünf Jahre steuerlich verteilen wollte. Er verstarb im Januar 2016. Zu diesem Zeitpunkt belief sich der noch nicht berücksichtigte Teil der Erhaltungsaufwendungen auf 30.000 €. Die Klägerin machte diesen Betrag in der gemeinsamen Steuererklärung für 2016 als Werbungskosten des Ehemanns geltend. Das Finanzamt erkannte nur den auf den Januar 2016 entfallenden Anteil an. Es war der Ansicht, dass der Restbetrag von der Erbengemeinschaft fortgeführt werden müsse.

Entscheidung: Der BFH gab der Klage statt und erkannte Werbungskosten für 2016 in Höhe von 30.000 € an:

Hinweise: Der BFH widerspricht der Auffassung der Finanzverwaltung, die in ihren Richtlinien eine Fortführung des verbleibenden Betrags der Erhaltungsaufwendungen beim Erben zulässt. Der BFH macht deutlich, dass die Rechtsprechung an die Verwaltungsrichtlinien nicht gebunden ist. Außerdem widersprechen die Richtlinien dem Gesetz, das eine Vererbbarkeit von Verlusten und Aufwendungen nicht zulässt.

Es wirkt sich beim Steuersatz aus, ob der verbleibende Betrag beim verstorbenen Vermieter oder bei seinen Erben geltend gemacht wird. Außerdem ist die Abzugshöhe unterschiedlich; denn nach dem aktuellen BFH-Urteil wird im Todesjahr der gesamte Restbetrag abgezogen, während bei einer Fortführung durch die Erben der gesamte Verteilungszeitraum ausgeschöpft worden wäre.

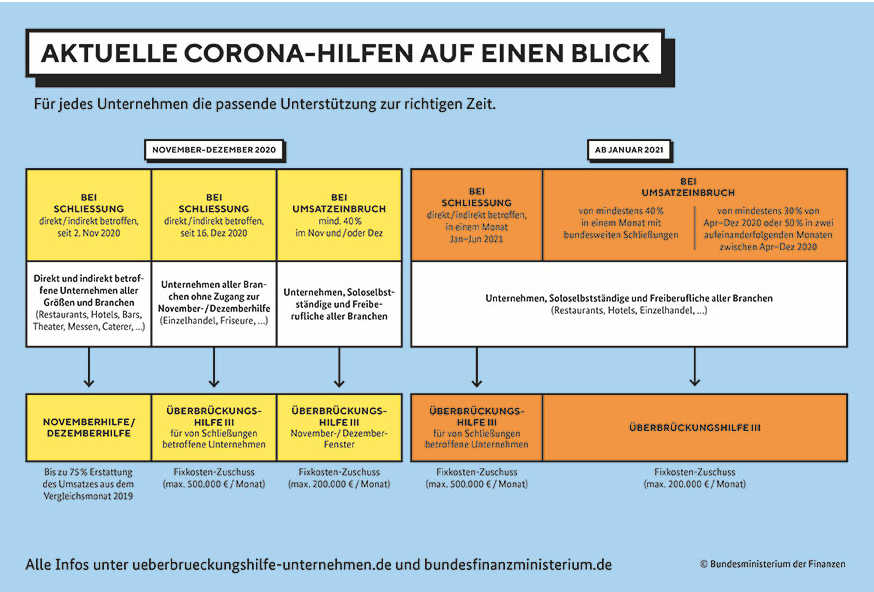

ARCHIV der vorigen Mandanteninformationen:

Anbei finden Sie ein Schaubild, das einen Überblick über die aktuellen Corina-Hilfen gibt.

Alle Beiträge sind nach bestem Wissen erstellt. Eine Haftung für den Inhalt kann jedoch nicht übernommen werden.

| Unternehmer |

Sponsoringaufwendungen einer Gemeinschaftspraxis

Sponsoringaufwendungen einer ärztlichen Gemeinschaftspraxis sind Betriebsausgaben, wenn durch das Sponsoring das unternehmerische Ansehen der Arztpraxis gesichert oder erhöht wird, indem der Empfänger des Sponsorings öffentlichkeitswirksam auf das Sponsoring oder auf die unternehmerischen Leistungen der Gemeinschaftspraxis hinweist. Dabei ist es unschädlich, wenn der Sponsorempfänger vor allem auf die Tätigkeit und Qualifikation der einzelnen Ärzte der Gemeinschaftspraxis hinweist.

Hintergrund: Betriebsausgaben sind Aufwendungen, die betrieblich veranlasst sind.

Sachverhalt: Die Klägerin war eine ärztliche Gemeinschaftspraxis im Bereich der Sportmedizin. An ihr beteiligt waren die Ärzte K und H. Die Gemeinschaftspraxis erzielte im Jahr 2019 Einnahmen in Höhe von ca. 946.000 €. Sie sponsorte zwei Sportler mit insgesamt rund 100.000 €. Hierfür mussten die Sportler u. a. auf ihrer Sportkleidung Logos der Internetadresse der Arztpraxis („Arztpraxis XY.de“) tragen; auf der Internetseite wurden vor allem die beiden Ärzte K und H vorgestellt. Die Gemeinschaftspraxis machte die Sponsoringaufwendungen als Betriebsausgaben geltend. Das Finanzamt ging von einer privaten Mitveranlassung des Sponsorings aus und beanstandete zudem, dass auf der beworbenen Internetseite nicht die Gemeinschaftspraxis, sondern die beiden Ärzte K und H präsentiert worden seien.

Entscheidung: Der BFH gab der hiergegen gerichteten Klage statt:

- Die Sponsoringaufwendungen waren betrieblich veranlasst. Denn durch das Sponsoring wurde das unternehmerische Ansehen der Arztpraxis gesichert bzw. erhöht, weil die beiden Sportler öffentlichkeitswirksam auf das Sponsoring und auf die Dienstleistungen der Gemeinschaftspraxis hingewiesen haben.

- Unbeachtlich war, dass auf der Internetseite, auf die die beiden Sportler hingewiesen haben, vorrangig die Tätigkeit der beiden Ärzte K und H dargestellt wurde und nicht die Tätigkeit der Gemeinschaftspraxis. Bei einer freiberuflichen Tätigkeit kommt es nämlich vorrangig auf den einzelnen Berufsträger an und nicht auf die Personengesellschaft.

- Für eine private Mitveranlassung fehlten Anhaltspunkte. Aus einer Sportbegeisterung der beiden Ärzte ergibt sich jedenfalls noch keine private Veranlassung für das Sponsoring.

- Die Höhe der Sponsoringaufwendungen von ca. 100.000 € jährlich war nicht zu beanstanden. Denn immerhin hat die Gemeinschaftspraxis jährliche Einnahmen von ca. 946.000 € erzielt.

Hinweis: Im Streitfall war das Abzugsverbot für unangemessene Betriebsausgaben nicht anwendbar. Das Abzugsverbot greift nur dann, wenn die Betriebsausgaben unangemessen hoch sind und die private Lebensführung des Unternehmers berühren. Ein Bezug zur privaten Lebensführung war beim vorliegenden Sponsoring nicht erkennbar. Dies kann anders zu beurteilen sein, z. B., wenn der Sponsor einen Verein fördert, in dem er selbst spielt, oder wenn er einen Angehörigen durch sein Sponsoring unterstützt.

Betrugsversuche mit Phishing-Mails über angebliche Coronahilfen der EU

Zurzeit kursieren E-Mails mit einem falschen Antragsformular für Corona-Überbrückungshilfen für kleine und mittelständische Unternehmen und einen „Corona-Weihnachtsbonus“ für Soloselbständige, die angeblich vom Europäischen Rat und vom Bund gemeinsam angeboten werden.

Die betrügerischen E-Mails mit dem Absender „deutschland@ec.europa.eu“ stammen nicht von der Europäischen Kommission. Es handelt sich um einen Phishing-Versuch unter Vortäuschung der Identität der Vertretung der Europäischen Kommission in Deutschland.

Hinweis: Reagieren Sie nicht auf solche Phishing-E-Mails. Öffnen Sie den Anhang nicht. Überbrückungshilfen für kleine und mittelständische Unternehmen in Deutschland in der Corona-Pandemie werden von Bund und Ländern gewährt, nicht direkt von der Europäischen Union. Vertrauenswürdige Informationen darüber finden Sie unter der von der Bundesregierung eingerichteten Webadresse www.ueberbrueckungshilfe-unternehmen.de

| Arbeitgeber/Arbeitnehmer |

Zahlung von Verwarnungsgeldern als Arbeitslohn

Zahlt der Arbeitgeber Verwarnungsgelder, die gegen ihn als Fahrzeughalter festgesetzt werden, weil seine Fahrer falsch geparkt haben, führt die Zahlung zwar nicht zu Arbeitslohn. Denn der Arbeitgeber tilgt eine eigene Schuld. Allerdings kann der anschließende Verzicht auf einen Rückgriff gegen die Arbeitnehmer zu Arbeitslohn bei den Fahrern führen.

Hintergrund: Zum Arbeitslohn gehört nicht nur das laufende Gehalt, sondern auch weitere Vorteile, die der Arbeitgeber seinen Arbeitnehmern als Gegenleistung für deren Arbeitsleistung gewährt.

Sachverhalt: Die Klägerin betreibt einen Paketdienst und beschäftigt Fahrer. Soweit die Klägerin keine Ausnahmegenehmigungen zum Parken in Halteverbotszonen erhalten hatte, nahm sie es in Kauf, dass ihre Fahrer im Halteverbot parkten, um die Pakete auszuliefern. Die Fahrer waren nach Angaben der Klägerin angewiesen, sich grundsätzlich an die Verkehrsregeln zu halten. Wurden bei Verstößen gegen die Straßenverkehrsordnung Verwarnungsgelder gegen die Klägerin als Fahrzeughalterin festgesetzt, zahlte sie diese. Das Finanzamt sah hierin lohnsteuerpflichtigen Arbeitslohn und nahm die Klägerin für die Lohnsteuer in Anspruch.

Entscheidung: Auf die hiergegen gerichtete Klage verwies der Bundesfinanzhof (BFH) die Sache zur weiteren Prüfung an das Finanzgericht (FG) zurück:

- Die Zahlung der Verwarnungsgelder selbst führt nicht zu Arbeitslohn. Denn die Verwarnungsgelder wurden gegen die Klägerin als Fahrzeughalterin festgesetzt, so dass die Klägerin eine eigene Schuld beglich, nicht aber eine Schuld ihrer Fahrer.

- Zu Arbeitslohn könnte es aber dadurch gekommen sein, dass die Klägerin eine realisierbare Forderung in Gestalt eines Rückgriffs- oder Schadensersatzanspruchs gegen ihre Fahrer hatte und diese Forderung erlassen hat. Immerhin hat die Klägerin behauptet, dass sie ihre Fahrer angewiesen habe, sich an die Verkehrsregeln zu halten.

- Das FG muss nun aufklären, ob es einen derartigen vertraglichen Regressanspruch oder einen gesetzlichen Schadensersatzanspruch der Klägerin gab und ob sie auf diesen verzichtet hat. Der Arbeitslohn wäre dann in dem Zeitpunkt zugeflossen, in dem die Klägerin zu erkennen gegeben hat, dass sie keinen Rückgriff nehmen wird.

Hinweise: Bei einem Verzicht auf einen realisierbaren Rückgriffs- bzw. Schadensersatzanspruch wäre steuerpflichtiger Arbeitslohn auch dann anzunehmen, wenn es im überwiegend eigenbetrieblichen Interesse der Klägerin gelegen hätte, dass die Halteverbotszonen missachtet werden, um die Pakete schnellstmöglich ausliefern zu können. Ein überwiegend eigenbetriebliches Interesse des Arbeitgebers würde lohnsteuerlich nicht anerkannt werden, weil anderenfalls das rechtswidrige Tun der Arbeitnehmer steuerlich gebilligt werden würde.

Wären die Verwarnungsgelder gegen die Fahrer festgesetzt worden und hätte die Klägerin die Verwarnungsgelder bezahlt, hätte dies zu Arbeitslohn geführt, weil die Klägerin dann eine Schuld der Arbeitnehmer beglichen hätte.

| Alle Steuerzahler |

Kein Betriebsausgabenabzug für das Erststudium

Aufgrund des gesetzlichen Abzugsverbots von Betriebsausgaben dürfen Kosten für ein Erststudium auch dann nicht abgezogen werden, wenn der Student bereits unternehmerisch tätig ist und das Studium diese Tätigkeit fördern soll. Bei einem Erststudium besteht nämlich immer auch ein Zusammenhang zur privaten Lebensführung.

Hintergrund: Aufwendungen für eine Berufsausbildung oder für ein Erststudium waren nach früherer Rechtsprechung grundsätzlich nur als Sonderausgaben abziehbar. Im Jahr 2011 änderte der Bundesfinanzhof (BFH) seine Rechtsprechung zugunsten der Steuerpflichtigen und erkannte die Aufwendungen nunmehr als Werbungskosten bzw. Betriebsausgaben an. Daraufhin führte der Gesetzgeber noch im Jahr 2011 ein Abzugsverbot für Kosten einer Berufsausbildung bzw. eines Erststudiums ein, das rückwirkend seit dem Veranlagungszeitraum 2004 gelten sollte.

Sachverhalt: Die Klägerin besuchte in Weißrussland eine Kunstschule und studierte anschließend dort. Sie schloss weder die Kunstschule noch das Studium ab. Im Jahr 2004 zog sie nach Deutschland und begann hier ein Studium der Slawistik und Kunstpädagogik, das sie im Jahr 2010 abschloss. Bereits in Weißrussland hatte die Klägerin als selbständige Künstlerin und Buchillustratorin gearbeitet und setzte diese Tätigkeit in Deutschland fort. Im Veranlagungszeitraum 2004 machte sie die Kosten für ihr Studium in Deutschland i.H. von ca. 9.000 € als Betriebsausgaben im Rahmen ihrer künstlerischen Tätigkeit geltend. Das Finanzamt berücksichtigte lediglich 4.000 € als Sonderausgaben. Hiergegen klagte die Klägerin und ging schließlich zum BFH. Während des Revisionsverfahrens im Jahr 2011 trat das gesetzliche Abzugsverbot für Studienkosten als Betriebsausgaben rückwirkend ab 2004 in Kraft.

Entscheidung: Der BFH wies die Klage ab:

- Der Betriebsausgabenabzug ist wegen des 2011 verabschiedeten gesetzlichen Abzugsverbots für Kosten eines Erststudiums nicht möglich. Bei dem im Jahr 2004 in Deutschland begonnenen Studium der Slawistik und Kunstpädagogik handelte es sich um ein Erststudium und nicht um ein Zweitstudium. Denn die Klägerin hatte ihr vorheriges Studium in Weißrussland nicht beendet.

- Das gesetzliche Abzugsverbot für die Kosten eines Erststudiums gilt auch dann, wenn das Studium eine bereits ausgeübte Tätigkeit fördern soll. Der Gesetzgeber geht nämlich davon aus, dass ein Erststudium auch der Persönlichkeitsentwicklung dient und damit stets auch privat veranlasst ist.

- Zwar ist das Abzugsverbot erst im Jahr 2011 verabschiedet worden; es sollte aber rückwirkend ab 2004 gelten und ist damit im Streitjahr 2004 anwendbar. Diese Rückwirkung ist verfassungsgemäß, weil die Steuerpflichtigen im Jahr 2004 und in den Folgejahren kein schutzwürdiges Vertrauen haben konnten, dass Aufwendungen für ein Erststudium als Betriebsausgaben abziehbar sein könnten. Dieses Vertrauen hätte allenfalls im Jahr 2011 entstehen können, als der BFH seine Rechtsprechung zugunsten der Steuerpflichtigen änderte; hierauf hat der Gesetzgeber mit dem Abzugsverbot aber sogleich reagiert.

Hinweise: Der BFH durfte das Abzugsverbot anwenden, obwohl es erst im Revisionsverfahren in Kraft getreten ist.

Abziehbar bleiben die Kosten für ein Zweitstudium. Dies wäre hinsichtlich des Studiums in Deutschland der Fall gewesen, wenn die Klägerin ihr Studium in Weißrussland mit einer Abschlussprüfung beendet hätte. Der Abzug als Sonderausgaben hat den Nachteil, dass Sonderausgaben nur in dem Jahr abgezogen werden können, in dem sie angefallen sind. Ein Verlustvortrag oder -rücktrag ist nicht möglich.

Steuerermäßigung für haushaltsnahe Dienstleistungen/Handwerkerleistungen

Die Steuerermäßigung für haushaltsnahe Dienstleistungen wird nicht für die Reinigung der Fahrbahn der öffentlichen Straße vor dem Haus gewährt. Außerdem wird die Steuerermäßigung für Handwerkerleistungen im eigenen Haushalt nicht gewährt, soweit die Reparatur nicht im Haushalt des Steuerpflichtigen, sondern in der Werkstatt des Handwerkers durchführt wird.

Hintergrund: Für haushaltsnahe Dienstleistungen und für Handwerkerleistungen im eigenen Haushalt wird eine Steuerermäßigung von 20 % der Arbeitskosten gewährt. Diese Ermäßigung wird also direkt von der Steuer abgezogen. Der maximale Abzugsbetrag beläuft sich auf 4.000 € bei haushaltsnahen Dienstleistungen und auf 1.200 € bei Handwerkerleistungen.

Sachverhalt: Der Kläger zahlte im Streitjahr ca. 100 € für die öffentliche Straßenreinigung. Außerdem ließ er sein Hoftor durch einen Handwerker reparieren, der die Reparatur in seiner Werkstatt durchführte und danach das Tor wieder auf dem Grundstück des Klägers einbaute. Die Lohnkosten betrugen ca. 980 €. Der Kläger machte für beide Posten jeweils 20 % als haushaltsnahe Dienstleistungen bzw. Handwerkerleistungen geltend.

Entscheidung: Der Bundesfinanzhof (BFH) verwies die Sache zur weiteren Prüfung an das Finanzgericht zurück:

- Die Steuerermäßigung für haushaltsnahe Dienstleistungen setzt voraus, dass die Dienstleistung im Haushalt des Steuerpflichtigen erbracht wird. Hierzu können auch Dienstleistungen gehören, die außerhalb der Grundstücksgrenze erbracht werden, sofern ein räumlicher Zusammenhang zum Haushalt besteht und die Tätigkeit üblicherweise von einem Mitglied des Haushalts erbracht wird, z. B. die Reinigung des Gehwegs vor dem Grundstück des Steuerpflichtigen.

- Die Reinigung der Fahrbahn vor dem Grundstück wird üblicherweise nicht von Mitgliedern des Haushalts erbracht. Zudem fehlt es bei der Fahrbahn am räumlich-funktionalen Zusammenhang zum Haushalt; dieser Zusammenhang endet an der Bordsteinkante des öffentlichen Gehwegs vor dem selbstgenutzten Haus.

- Das FG muss nun ermitteln, ob in dem Betrag von 100 € auch ein Anteil für die Reinigung des öffentlichen Gehwegs enthalten war; dieser Anteil wäre – anders als der Anteil für die Reinigung der Fahrbahn – steuerbegünstigt.

- Die Reparatur des Hoftores ist grundsätzlich nicht steuerbegünstigt, da die Reparatur nicht im Haushalt des Klägers durchgeführt worden ist, sondern in der Werkstatt des Handwerkers. Es fehlt damit an dem räumlichen Zusammenhang zum Haushalt, so dass lediglich ein funktionaler Zusammenhang besteht. Es genügt nicht, dass die Leistung teilweise im Haushalt des Steuerpflichtigen oder für den Haushalt des Steuerpflichtigen erbracht wird. Ferner kommt es nicht darauf an, ob der Leistungserfolg im Haushalt des Steuerpflichtigen eintritt oder ob die Handwerkerleistung auch im Haushalt des Steuerpflichtigen hätte durchgeführt werden können.

- Soweit die Handwerkerleistung auf dem Grundstück des Steuerpflichtigen erbracht worden ist, z. B. der Einbau und Ausbau des Tores, kommt eine anteilige Steuerermäßigung in Betracht. Das FG muss den entsprechenden Anteil nun ermitteln.

Hinweise: Bei Handwerkerleistungen ist nicht der gesamte Rechnungsbetrag begünstigt, sondern nur der auf die Arbeitskosten entfallende Anteil. Die Steuerermäßigung wird also nicht für Ersatzteile oder das Material gewährt.

Ob ein räumlicher Zusammenhang mit dem Haushalt des Steuerpflichtigen besteht, ist durchaus eine Wertungsfrage. So hat der BFH in der Vergangenheit z. B. die Steuerermäßigung für die Kosten eines Notrufsystems in einer Seniorenresidenz gewährt, weil dieses System zu einer Hilfeleistung im Haushalt führen sollte. Unschädlich war, dass der Sanitätsdienst, der im Notfall tätig werden sollte, außerhalb der Residenz und damit außerhalb des Haushalts des Altenwohnheimbewohners belegen war.

Abzug von Prozesskosten

Zivilprozesskosten sind nur dann als außergewöhnliche Belastungen absetzbar, wenn in dem jeweiligen Prozess die Existenzgrundlage des Betroffenen berührt ist. Darunter ist die materielle Lebensgrundlage zu verstehen, so dass die Kosten für einen Umgangsrechtsstreit grundsätzlich nicht absetzbar sind.

Hintergrund: Außergewöhnliche Belastungen sind Aufwendungen, die einem Steuerpflichtigen zwangsläufig entstehen, und zwar in einem größeren Umfang als der überwiegenden Anzahl der Steuerpflichtigen. Ein typisches Beispiel sind Krankheitskosten. Der Gesetzgeber hat den Abzug von Prozesskosten als außergewöhnliche Belastungen ausdrücklich ausgeschlossen, es sei denn, es handelt sich um Aufwendungen, ohne die der Steuerpflichtige Gefahr liefe, seine Existenzgrundlage zu verlieren und seine lebensnotwendigen Bedürfnisse in dem üblichen Rahmen nicht mehr befriedigen zu können.

Sachverhalt: Der Kläger machte rund 20.000 € an Prozesskosten für einen Umgangsrechtsstreit als außergewöhnliche Belastungen geltend, nachdem seine frühere Ehefrau die gemeinsame Tochter nach Südamerika mitgenommen und nicht nach Deutschland zurückgebracht hatte.

Entscheidung: Der BFH wies die auf den Abzug der Kosten gerichtete Klage ab:

- Die geltend gemachten Gerichts- und Anwaltskosten sind Prozesskosten, die nach dem Gesetz nur dann als außergewöhnliche Belastungen abziehbar sind, wenn der Steuerpflichtige ohne den Prozess Gefahr laufen würde, seine Existenzgrundlage zu verlieren.

- Der Gesetzgeber meint damit die materielle Existenzgrundlage. Es geht nicht um immaterielle Werte des Steuerpflichtigen wie etwa seine Überzeugungen oder Wertvorstellungen.

- Der Umgangsrechtsstreit betraf hier die materielle Existenzgrundlage des Klägers nicht, weil es nicht um finanzielle Ansprüche, sondern um das Umgangsrecht mit dem Kind ging.

Hinweise: Der BFH sieht in der Abzugsbeschränkung für Prozesskosten keinen Verfassungsverstoß. Denn Prozesskosten gehören grundsätzlich nicht zu dem einkommensteuerlich zu verschonenden Existenzminimum. Soweit Prozesskosten zur Existenzsicherung notwendig sein sollten, lässt der Gesetzgeber den Abzug als außergewöhnliche Belastungen ausdrücklich zu.

In einem weiteren Verfahren hat der BFH die Kosten für einen Arzthaftungsprozess ebenfalls nicht zum Abzug zugelassen. Auch hier war nicht die materielle Existenzgrundlage der dortigen Klägerin berührt, vielmehr ging es in erster Linie um den Ersatz eines immateriellen Schadens (Schmerzensgeld).

Die Abzugsbeschränkung für Prozesskosten, die die materielle Existenzgrundlage betreffen, wurde ab dem Jahr 2013 eingeführt. Vor der Gesetzesänderung waren auch Scheidungskosten sowie Prozesskosten, die den Kernbereich menschlichen Lebens betreffen (z. B. für einen Familienrechtsstreit), absetzbar.

Baukindergeld soll verlängert werden

Der Förderzeitraum für die Gewährung von Baukindergeld soll verlängert werden: Sofern Sie zwischen dem 1.1.2018 und dem 31.3.2021 (bisher 31.12.2020) Ihren Kaufvertrag unterzeichnet, eine Baugenehmigung erhalten haben oder der frühestmögliche Baubeginn Ihres – nach dem jeweiligen Landesbaurecht – nicht genehmigungspflichtigen Vorhabens in diesen Zeitraum fällt, können Sie einen Antrag auf Baukindergeld stellen. Voraussetzung ist u. a., dass Ihr Haushaltseinkommen bei einem Kind maximal 90.000 € beträgt (plus 15.000 € für jedes weitere Kind).

Anträge können online im KfW-Zuschussportal unter https://public.kfw.de/zuschussportal-web/ gestellt werden. Dort finden Sie auch Informationen zu den weiteren Voraussetzungen des Baukindergeldes und zur Förderhöhe („Zuschuss 424“).

Hinweis: Die Verlängerung des Förderzeitraums wird mit dem Inkrafttreten des Bundeshaushalts 2021 wirksam. Das Baukindergeld kann nach Einzug in die neue Immobilie (maßgeblich ist der in der Meldebescheinigung genannte Tag) im Rahmen der 6-monatigen Antragsfrist bis zum 31.12.2023 beantragt werden.